Plánujete si zajistit pohodlné stáří, ale nevíte jak na to? Každý rok, kdy s penzijním spořením otálíte, přicházíte o cenný čas, kdy za vás mohly pracovat vaše peníze. V dnešním světě se nelze spoléhat jen na státní důchod, protože sotva pokryje základní potřeby. S námi ale najdete cestu, jak si vytvořit bezpečnou finanční rezervu na důchod – jednoduše, efektivně a přesně podle vašich potřeb. Historie nás učí, že jen ti, kdo se dokázali přizpůsobit a přemýšlet dlouhodobě, si zajistili pohodlnou penzi. Vstupte do moderní éry spoření na důchod a využijte zkušenosti minulých let k tomu, abyste své peníze chytře investovali. Pojďte se s námi podívat, jak penzijní fondy fungují, co nabízejí a který je ten pravý právě pro vás.

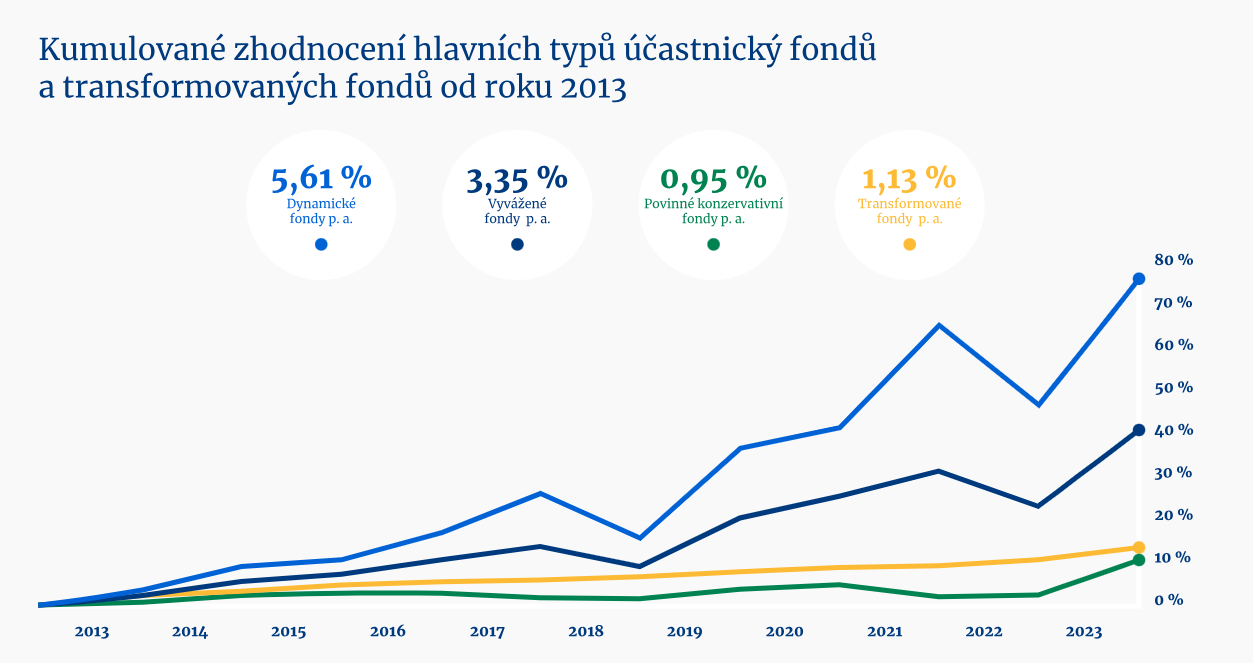

Spoření na penzi je dlouhodobý proces, kde výnos závisí na strategii a volbě fondu. S odstupem let lze vyhodnotit, zda fond překonává inflaci. Klíčové je přizpůsobit přípravu na důchod svým plánům – ať už jde o práci, přivýdělek, nebo cestování. Státní systém nedokáže zajistit mladším generacím důstojný standard, což zdůrazňuje důležitost vlastního zajištění. Fondy DPS existují přes 10 let, což umožňuje posoudit jejich výsledky a přínos k přípravě na penzi.

Pouze 21 % Čechů má správně nastavené penzijní spoření. Pokud chcete začít spořit na důchod nebo zkontrolovat, zda máte správnou investiční strategii, naše srovnání výnosů vám pomůže. Zjistíte, jaké výnosy jednotlivé penzijní společnosti nabízejí a jak lépe investovat na důchod, abyste dosáhli lepších výsledků.

Konzervativní fondy DPS mají nízké riziko, obvykle na úrovni 2 z 7. Investují hlavně do státních dluhopisů a nástrojů peněžního trhu. Jsou vhodné pro investory, kteří se blíží důchodu nebo mají vysokou averzi k riziku a chtějí minimalizovat ztráty.

Vyvážené fondy DPS mají střední rizikovost (obvykle 4 z 7). Investují z 60% do bezpečnějších nástrojů, jako dluhopisy, a z 40% do akcií a dalších rizikovějších aktiv. Tyto fondy přinášejí větší zisky, ale i vyšší volatilitu. Jsou vhodné pro investory, kteří chtějí dlouhodobě překonat inflaci, i když nesou větší riziko poklesu než konzervativní fondy.

Dynamické fondy DPS mají vysokou rizikovost (5-6 z 7). Investují až 100% prostředků do akcií a rizikovějších aktiv. Přinášejí vyšší výnosy, ale i větší poklesy. Jsou vhodné pro mladé investory s dlouhodobým spořením, kteří usilují o vyšší zhodnocení svých peněz.

Smíšené fondy DPS mají různé investiční strategie, například etické fondy, které podporují firmy s odpovědným přístupem k životnímu prostředí. Tato strategie se liší od tradičnějších typů fondů, zaměřujících se na konkrétní typy aktiv nebo rizikovost.

Zdroj: https://apscr.cz/statistiky

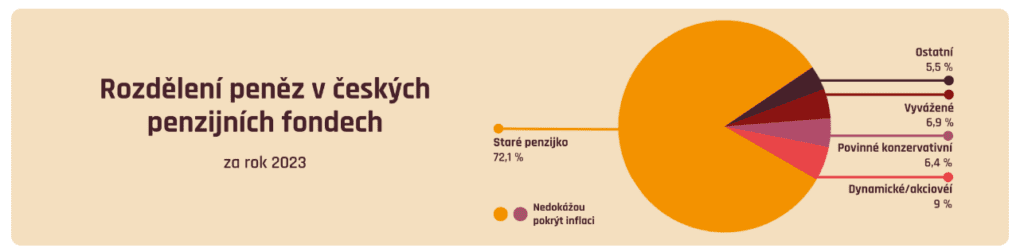

V roce 2023 mělo "nové penzijko" uzavřeno 1,7 milionu lidí, ale stále je přes 2,5 milionu ve starých fondech, které neporáží inflaci. Klienti mohou vybírat fondy podle rizikovosti a měnit je zdarma jednou ročně. DPS má 2 druhy poplatků: za správu fondu (0,4-1%) a ze zisku (10-15%), což závisí na typu fondu. Důležité je pravidelně hodnotit, zda spoření probíhá optimálně.

Pouze vyvážené a akciové fondy byly schopné překonat inflaci, přičemž do těchto fondů je zainvestováno pouze 21 % prostředků v penzijním spoření. To znamená, že pětina lidí investuje správně na důchod, což je zlepšení oproti 12 % v roce 2011. Většina peněz Čechů však stále zůstává ve starých transformovaných fondech, které neporáží inflaci.

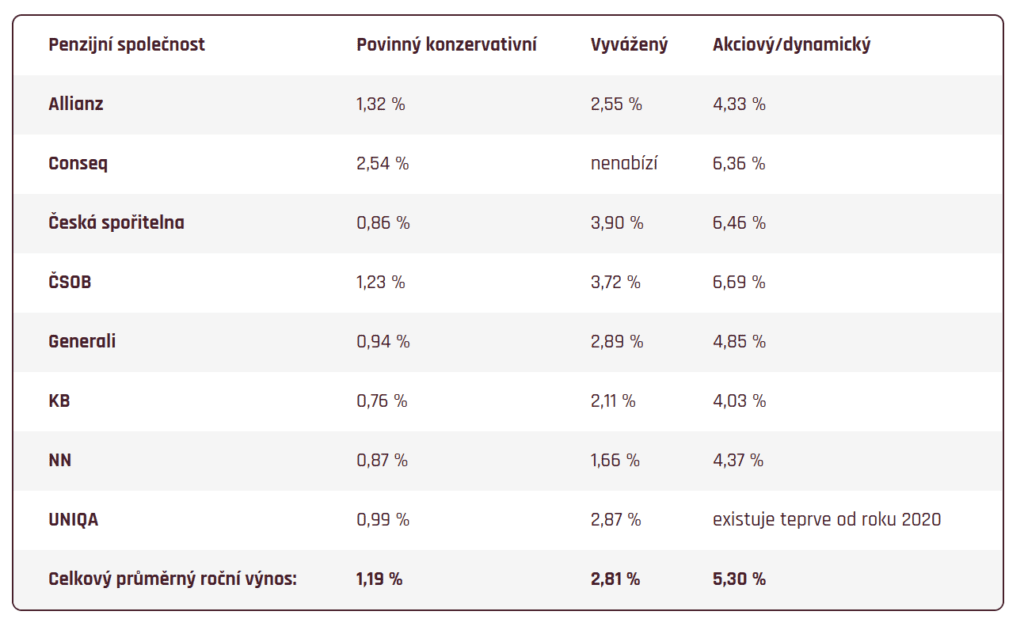

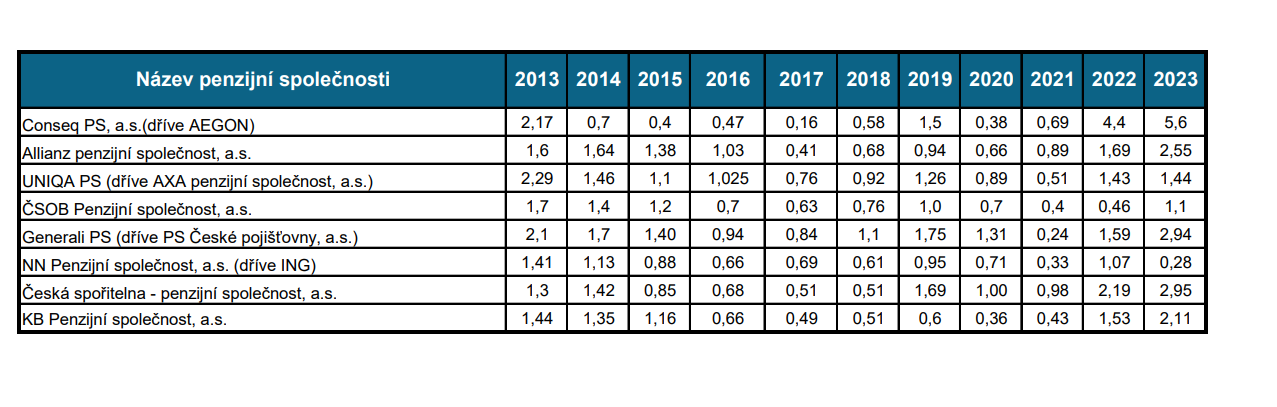

Jak se daří jednotlivým penzijním společnostem v novém DPS? Své výsledky pravidelně zveřejňují, takže jsme srovnali výnosnost doplňkových penzijních spoření ve třech nejčastějších investičních strategiích za posledních 10 let.

Průměrné roční zhodnocení DPS za posledních 10 let (2014–2023)

Zdroj: https://apscr.cz/statistiky

Tabulka ukazuje, že konzervativní fondy v penzijku neporážejí inflaci. Vyvážené strategie ji mohou pokrýt, zatímco dynamické akciové fondy mají šanci ji překonat. Výnosy se liší mezi společnostmi, protože penzijní fondy jsou spravovány aktivně. Výběr fondu závisí na manažerovi a minulé výsledky nezaručují budoucí. Penzijko také nabízí státní příspěvek, pokud vkládáte alespoň 1700 Kč měsíčně, což může zvýšit celkový výnos.

Průměrný měsíční vklad Čechů do penzijního spoření činí 833 Kč podle dat z 1. pololetí 2024. Pro zajištění pohodlného důchodu bychom však měli spořit několik milionů. Výběr efektivního investičního nástroje je klíčový – čím lépe zainvestujeme, tím méně musíme spořit, protože složené úročení pracuje za nás. V transformovaných nebo konzervativních fondech s nízkým výnosem kolem 1 % ročně však tuto výhodu ztrácíme.

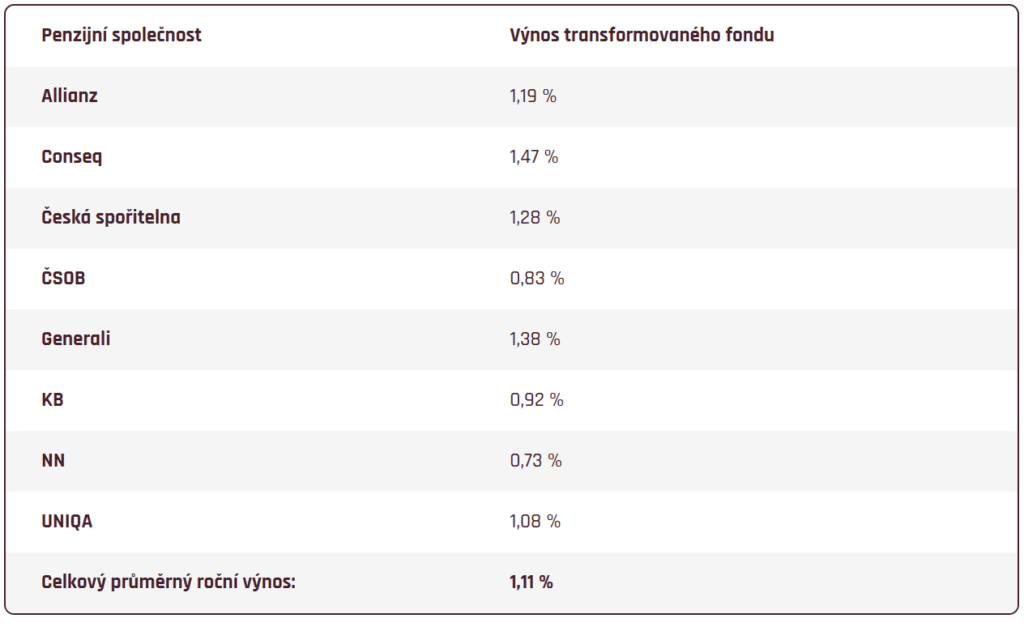

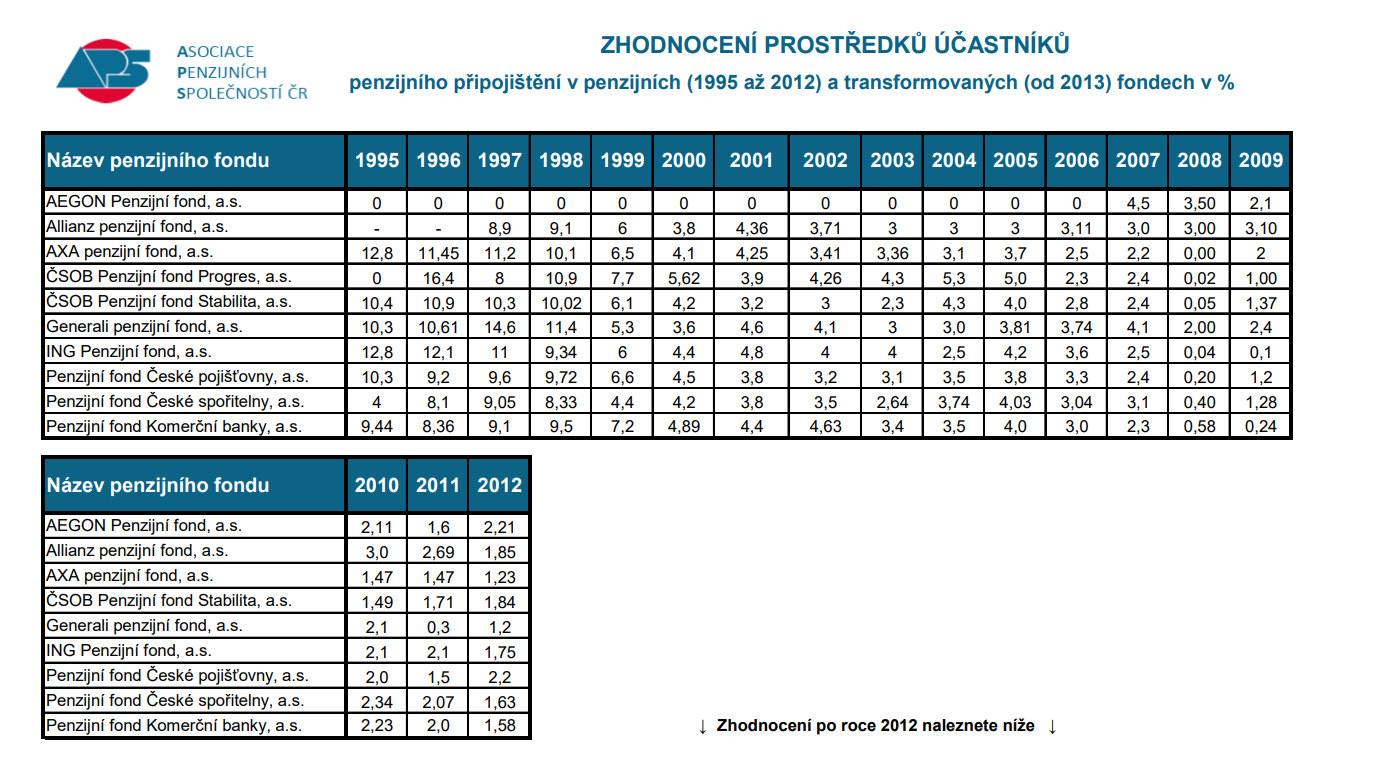

Výnosy transformovaných fondů ve starém penzijku

Transformované fondy, známé jako staré penzijko, garantují nezáporné výnosy, což znamená, že nikdy nepřijdete o vloženou částku. Tento benefit ale zároveň brání manažerům fondu v dosažení vyšších výnosů, což znamená, že tyto fondy nemají šanci pokrýt nebo překonat inflaci. Výnosy mezi různými penzijními společnostmi se v podstatě příliš neliší, což je dáno tímto omezením.

Průměrné roční zhodnocení transformovaných fondů za posledních 10 let (2014–2023)

Zdroj: https://apscr.cz/statistiky

Historický pohled

Od roku 1995 byly transformované fondy dlouhodobě stabilní, avšak s nízkým výnosem. Průměrné roční zhodnocení se pohybovalo kolem 2–3 %, což postupně nestačilo pokrývat inflaci. Účastnické fondy od roku 2013 zaznamenaly zlepšující se výkonnost díky širším možnostem investic, což potvrzují jejich výsledky v posledních letech

Zdroj: https://data.apscr.cz/statistiky/Zhodnoceni-PF_TF-2023.pdf

Neodkládejte svoji finanční jistotu na zítřek. Správně zvolený penzijní fond může být klíčem k pohodlnému životu ve stáří, kde si budete moci užívat své plány – ať už jde o cestování, koníčky nebo rodinu. Vyberte si s námi strategii, která nejen ochrání vaše peníze před inflací, ale také je efektivně zhodnotí. Vaše budoucnost začíná dnes – kontaktujte nás a začněte budovat své finanční zajištění už teď.

Zdroje:

https://www.iqmoney.cz/iqmagazin/historicke-srovnani-penzijniho-sporeni

https://www.fondee.cz/blog/vynosy-z-penzijka-srovnani

https://data.apscr.cz/statistiky/Zhodnoceni-PF_TF-2023.pdf

Líbil se Vám tento článek? Sdílejte ho dál.