Pět let od pandemie COVID-19 uplynulo jako voda a globální finanční trhy za tu dobu zažily celou škálu různorodých emocí – od strachu a paniky až po prudké oživení a nová maxima. Jak se jednotlivé regiony s touto výzvou popraly a co nám vývoj jejich akciových trhů říká o dlouhodobém investování? V tomto článku se podíváme na to, kdo za posledních pět let nejvíce vydělal, kdo naopak zůstal pozadu, a proč se i v době nejistoty vyplácí zůstat klidný a držet se své investiční strategie.

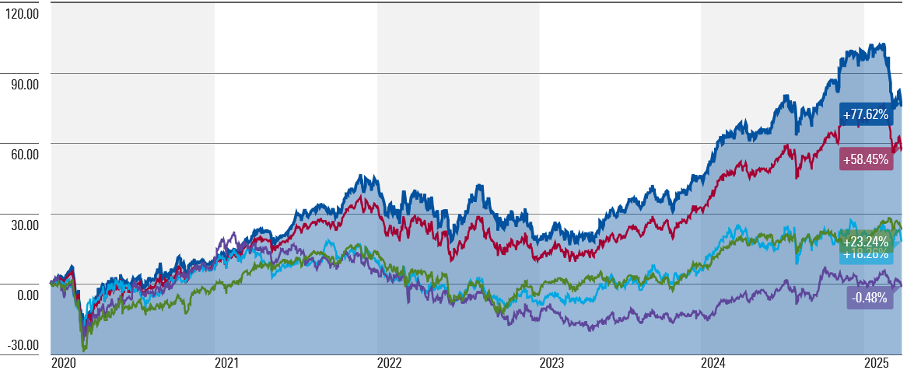

V prvním kvartálu letošního roku uplynulo 5 let od propuknutí pandemie nemoci COVID-19. Jak si od té doby vedly akciové trhy napříč světovými regiony? Po rychlém a brutálním propadu o bezmála 30 % během prvního a začátku druhého kvartálu roku 2020 se trhy poměrně rychle oklepaly, nadechly se k růstu a začaly ztráty umazávat. Dnes, tedy 5 let od pandemie, jsou bezmála všechny regiony (kromě rozvojových trhů) v zelených číslech. Například výnos světových akcií (ETF na index MSCI World) je za tu dobu téměř +60 % v CZK. Americký trh (ETF na S&P500) je cca +80 % v CZK. Proto je dobré si v aktuální nejisté a rozkolísané době uvědomit, že investice do akciových aktiv chtějí svůj čas a je třeba nepropadat panice, unáhleným závěrům a reakcím. Nakonec totiž vždy převáží racionální faktory a trhy budou následovat ekonomické fundamenty, tj. rostoucí firemní tržby a zisky.

Výnos amerických akcií (ETF S&P 500) za posledních 5 let: + 77,6 % v CZK

Výnos světových akcií (ETF MSCI World) za posledních 5 let: + 58,5 % v CZK

Výnos evropských akcií (ETF MSCI Europe) za posledních 5 let: + 23,2 % v CZK

Výnos japonských akcií (ETF MSCI Japan) za posledních 5 let: + 18,3 % v CZK

Výnos akcií firem v rozvojových zemích (ETF MSCI EM) za posledních 5 let: -0,5 % CZK

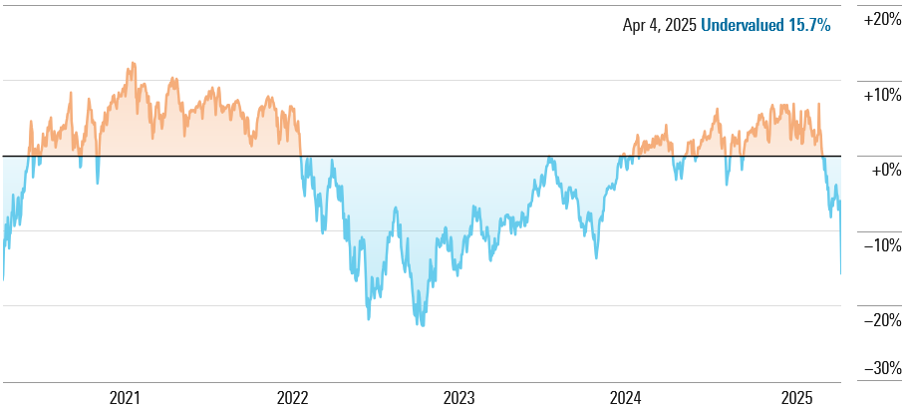

Průběh 1. kvartálu na akciových trzích byl jako na horské dráze. V půli měsíce února nová historická maxima a koncem března pokles o cca 10 % měřeno indexem S&P 500. Proč? Je to v první řadě nervozita a nejistota z kroků prezidenta Donalda Trumpa a jeho obchodní politiky na poli cel. Ocenění amerických akcií se tedy dle společnosti Morningstar dostalo na hodnoty, kdy jsou akcie dle tohoto ukazatele podhodnocené, tedy v zajímavém pásmu slev – aktuálně až 16 %. Ukazatel se tak dostal na své rekordní úrovně, co se týče podhodnocení akcií za více než rok. Historicky se ukázalo, že je dobré mimořádně investovat v případě, že jsou akcie v pásmu slev.

Na přiloženém grafu vidíme, kdy byly akcie levné, či drahé. Oranžová barva vyjadřuje období, kdy jsou akcie drahé. Modrá oblast čas, kdy jsou akcie levné. Z historické zkušenosti se vyplácí využívat nákupů právě v modrém pásmu slev (jako tomu bylo i poslední dva roky). Černá linka vyjadřuje férové ocenění akcií.

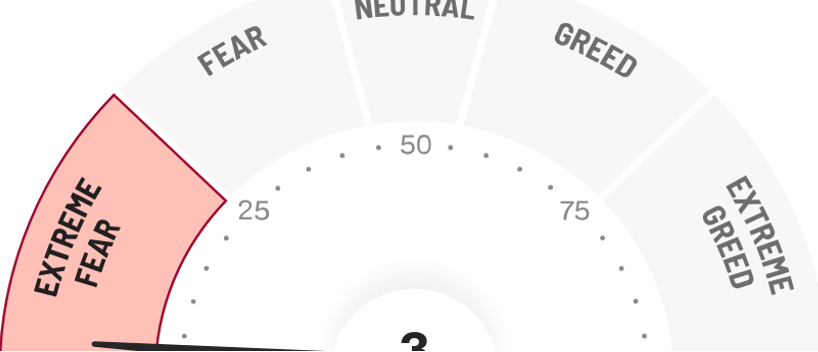

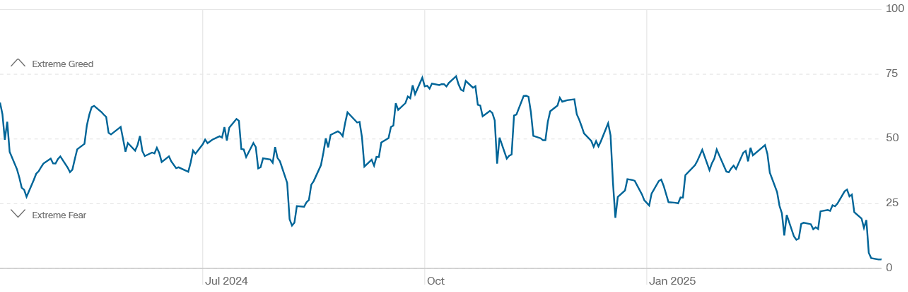

Předchozí ukazatel od společnosti Morningstar, který rádi používáme nám ukazuje aktuální podhodnocení akcií dle ekonomického fundamentu. Podívejme se na Fear & Greed Index, který publikuje CNN. Teorie tohoto indexu je založena na logice, že přílišný strach má tendenci snižovat ceny akcií a přílišná chamtivost má opačný účinek. Index je kompilací sedmi různých ukazatelů, které měří určitý aspekt chování akciového trhu. Sleduje, jak moc se tyto jednotlivé ukazatele odchylují od svých průměrů. Index dává každému ukazateli stejnou váhu při výpočtu skóre od 0 do 100, přičemž 100 představuje maximální chamtivost a 0 signalizuje maximální strach. V kombinaci s dalšími analytickými nástroji může být index užitečným způsobem, jak posoudit náladu na trhu.

Nyní se nacházíme v oblasti maximálního strachu. Opět jsme na nejnižší úrovni za poslední rok (graf vpravo). Historie vývoje akciových trhů nám říká, že v tomto období je dobré akcie nakupovat.

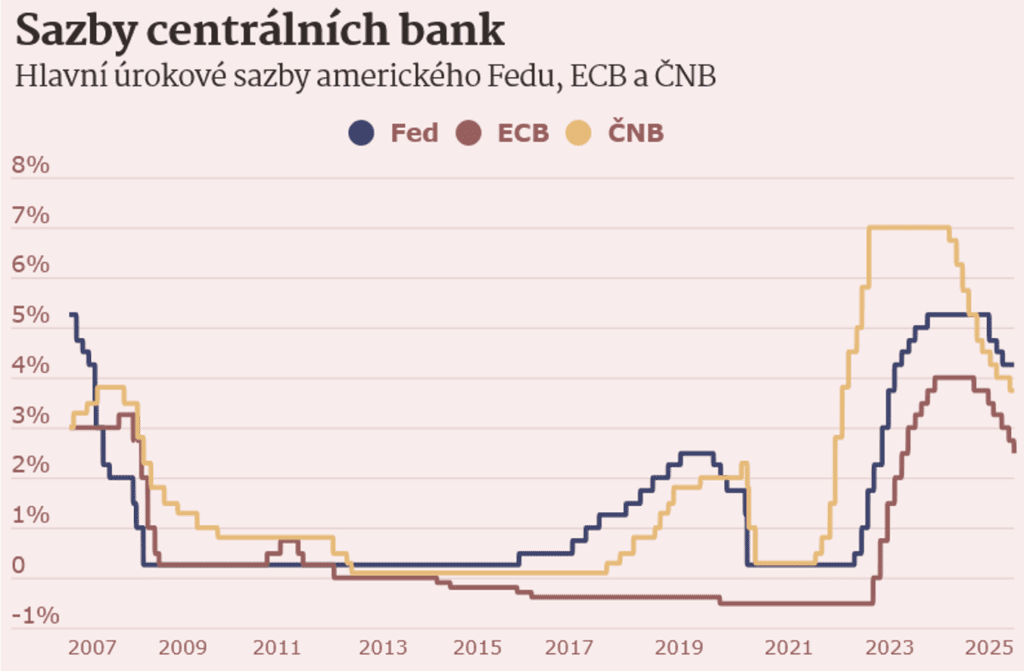

Během prvního čtvrtletí některé centrální banky pokračovaly ve snižování úrokových sazeb. Evropská centrální banka za první tři měsíce letošního roku snížila úrokové sazby dvakrát. Současná hodnota depozitní sazby je 2,5 %. To ČNB snížila sazby za stejnou dobu pouze jedenkrát na současnou hodnotu 3,75 %. Americký FED během prvního čtvrtletí ke snížení úrokových sazeb vůbec nepřistoupil a sazby nechal na stávající úrovni ve výši 4,5 %.

Bude nicméně zajímavé sledovat, jak centrální banky zareagují ve světle aktuálního zavedení dovozních cel americkou administrativou. Pokud by se nám totiž důsledkem cel opět dostala na scénu vyšší inflace, centrální banky by mohly reagovat…

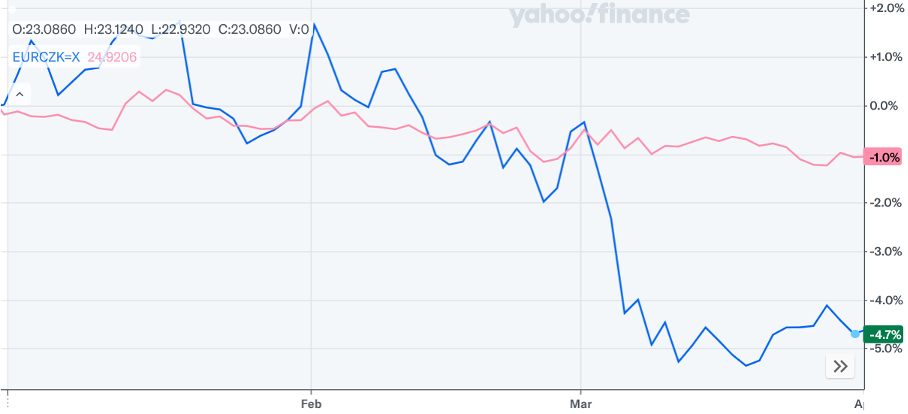

V prvních měsících roku česká koruna posílila proti oběma nejdůležitějším světovým měnám.

Euro proti koruně oslabilo o 1 % a dolar o bezmála 5 % (obrázek vpravo). Ano, pokud máme již stávající nakoupené portfolio složené převážně z dolarových a eurových aktiv, tak v přepočtu do české koruny nám rázem hodnota portfolia klesne také v důsledku oslabení těchto měn vůči koruně.

Ale podívejme se na to i z druhé stránky. Pokud akciové trhy padají a akciová aktiva jsou vhodná ke koupi, tak většinou námi preferované investice do těchto aktiv jsou denominovány převážně v USD, případně v EUR. Co to znamená? Jednoduše díky silnější koruně těchto aktiv nakoupíme větší množství. Tím vzniká pro korunového investora „ideální“ stav, kdy díky silnější koruně (hlavně vůči USD) nakoupí více podílů akciových aktiv, která jsou díky aktuálním poklesům samy o sobě levnější.

Od 1. 1. 2024 si můžeme v Česku sjednat Dlouhodobý investiční produkt neboli DIP. Jde o nástroj, jehož prostřednictvím stát podporuje tvorbu individuálních rezerv na důchod, v tomto případě skrze investice, např. do investičních fondů. DIP přináší možnost čerpat úsporu na dani z příjmu a využívat na investice příspěvky zaměstnavatele, to vše za účelem dlouhodobého investování do regulovaných produktů s potenciálem vysokého zhodnocení.

Jak si tento nástroj vede za rok své existence?

Počet investorů, kteří se rozhodli vložit své finanční prostředky sloužící k zajištění na stáří do Dlouhodobého investičního produktu (DIP), dosáhl za první rok své existence (tedy k 31. 12. 2024) již 116 544. Prostředky sloužící jako zajištění na stáří dosáhly v prvním roce výše 2,4 miliardy, přičemž z tohoto objemu tvoří přibližně 10 % depozita, 80 % investiční fondy a 10 % ostatní investice.

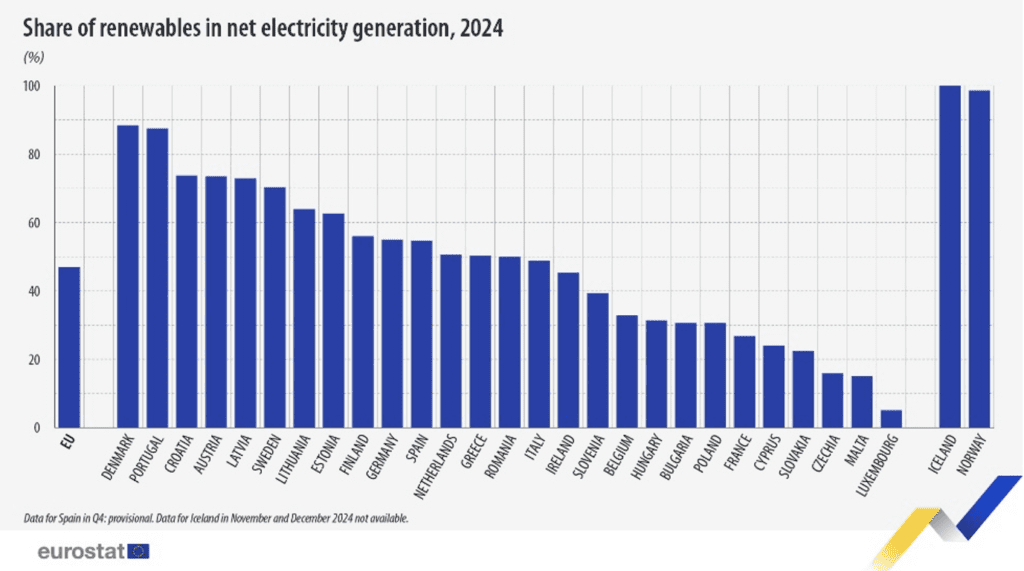

V roce 2024 pocházelo 46,9 % čisté výroby elektřiny v EU z obnovitelných zdrojů energie.

Na horním obrázku vpravo vidíme, jaký podíl obnovitelných zdrojů na výrobě elektřiny v roce 2024 byl v jednotlivých zemích EU. Nejvyšší podíl obnovitelných zdrojů na čisté výrobě elektřiny mělo Dánsko s 88,4 %, který pocházel převážně z větrných zdrojů, následované Portugalskem (87,5 %, převážně z větrných a vodních zdrojů) a Chorvatskem (73,7 %, převážně z vodních zdrojů). Nejnižší podíl obnovitelných zdrojů byl zaznamenán v Lucembursku (5,1 %), na Maltě (15,1 %) a v Česku (15,9 %).

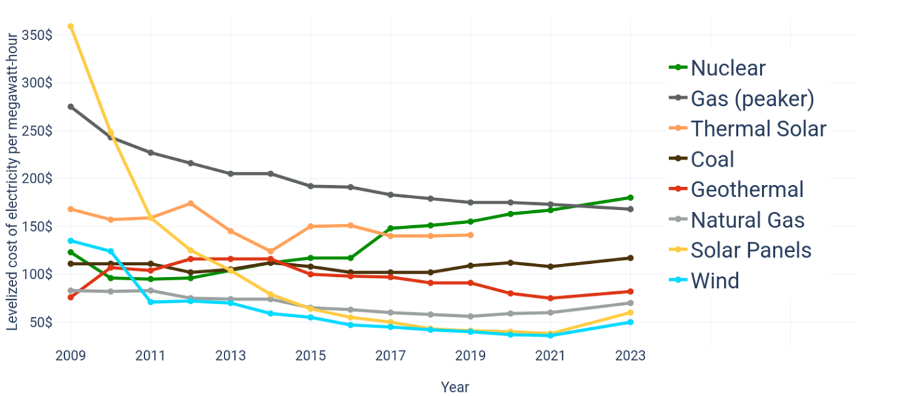

Na spodním obrázku je vidět cenový vývoj nákladů na výrobu jedné megawatthodiny elektřiny z různých zdrojů. Tak, jak jde čas, je vidět, že náklady na jednotku z obnovitelných zdrojů klesají. Zajímavé je, že náklady na výrobu z jádra vytrvale rostou. Jaká bude cena výroby elektřiny je z hlediska budoucí konkurenceschopnosti jednotlivých ekonomik hodně důležité. Je vidět, že přechod na výrobu elektřiny z obnovitelných zdrojů dává z hlediska výrobních nákladů smysl.

Podíl obnovitelných zdrojů na výrobě elektřiny v jednotlivých zemích EU v roce 2024

Zkušenosti posledních pěti let nám připomínají, že trhy sice procházejí bouřemi, ale v delším horizontu se dokážou zotavit a nabídnout investorům zajímavé zhodnocení. Kdo zachoval chladnou hlavu a držel se své investiční strategie, byl za trpělivost odměněn. Dnešní situace, kdy jsou mnohá aktiva opět v pásmu slev, může být další příležitostí pro ty, kteří se nebojí myslet dlouhodobě. A pokud si nejste jisti, jak k těmto příležitostem přistoupit, neváhejte se obrátit na odborníky – finanční poradce, kteří pro vás tento článek připravili. Rádi vám pomohou nastavit investiční strategii, která bude odpovídat vašim cílům i aktuální tržní realitě.

Závěrečná ustanovení

Společnost In Investments a.s., se sídlem K Moravině 1871/7, Praha 9, IČ: 03002578, je investičním zprostředkovatelem oprávněným poskytovat služby podle zákona o podnikání na kapitálovém trhu. Poskytuje klientům relevantní informace dle vyhlášky o poctivé prezentaci investičních doporučení. Výkonnost investic v minulosti není zárukou budoucích výnosů. Investice vždy nesou riziko, včetně možné ztráty hodnoty. Společnost nenese odpovědnost za škody způsobené třetím stranám na základě informací z jejích dokumentů a neručí za úplnost nebo přesnost těchto informací.

Zdroje:

komentář za 1.kvartál roku 2025 - In Investments a.s.

Líbil se Vám tento článek? Sdílejte ho dál.