Začátek roku 2025 přinesl investorům hned několik překvapení. Trhy nejprve rostly na historická maxima, aby vzápětí prudce oslabily. Výkyvy o jednotky až desítky procent během pouhých několika týdnů vyvolaly otázky ohledně dalšího vývoje – co způsobilo tak náhlou změnu nálady? A co mohou investoři očekávat dál? Za zvýšenou rozkolísaností stojí kombinace ekonomických dat, politických rozhodnutí i posunů v očekáváních centrálních bank. Do hry vstupuje inflace, úrokové sazby, obchodní politika i odhady budoucího růstu.

Pojďte se s námi podívat na souhrn aktuálního dění a klíčových událostí posledních týdnů, které ovlivnily globální trhy.

Co se to na trzích děje, že jsou tak rozkolísané? V půli měsíce února nová historická maxima a v polovině března pokles přibližně o 10 %, měřeno indexem S&P 500 (na obrázku vpravo). Je to v první řadě nervozita z kroků nového prezidenta Donalda Trumpa a jeho obchodní politiky na poli cel. Trump tvrdí, že cla jsou nezbytná k nápravě nerovnováhy mezi USA a jejich zahraničními obchodními partnery a také jako nástroj k navrácení pracovních míst ve výrobě zpět do země. Někteří ekonomové však varovali, že cla podnítí inflační tlaky a zatíží růst, což může vést k období takzvané „stagflace“ (kombinace stagnace ekonomiky s vysokou inflací).

Nervozita z vyhlídek na zavedení cel po většinu prvního čtvrtletí snižovala náladu investorů, kteří zpočátku silně doufali, že Trump zavede prorůstovou a podnikům příznivou politiku.

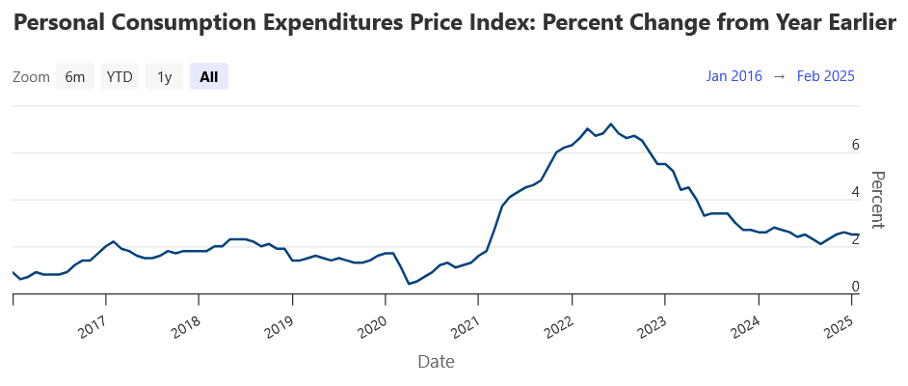

Velkou obavu dále vzbuzuje inflace, jejíž růst např. banka Goldman Sachs vidí z velké části v důsledku cel. V pátek 28. 3. byla zveřejněna data o PCE (Personal Consumption Expenditures) – indikátoru inflace, který je pro americkou centrální banku Fed jedním z nejdůležitějších ukazatelů. Výsledky byly horší, než trh očekával, což signalizuje, že inflace může zůstat zvýšená déle, než se předpokládalo.

To bude zvyšovat tlak na Fed, aby ponechal úrokové sazby na vyšších úrovních déle, než by si trhy přály, čímž se zvyšují náklady na financování a zároveň se snižuje atraktivita akciových investic.

Analytici společnosti Goldman Sachs zvýšili pravděpodobnost recese v USA v příštím roce na 35 % z předchozích 20 %. Ve hře je však mnoho proměnných, včetně cel, která mají být zavedena počátkem dubna. Podle Goldman Sachs mají celní hrozby negativní dopad na spotřebitelskou důvěru, inflaci a hospodářský růst.

Federální rezervní systém na svém březnovém zasedání 19. 3. ponechal úrokové sazby beze změny v rozmezí 4,25 % až 4,5 % a naznačil, že v letošním roce ještě dvakrát sazby sníží, což je v souladu s jeho předchozím očekáváním z prosince. Spolu s oznámením své politiky Fed zveřejnil aktualizované ekonomické prognózy. Centrální banka zvýšila příslušné projekce PCE inflace a míry nezaměstnanosti na konci roku. Zároveň snížila svou prognózu hospodářského růstu, přičemž v programovém prohlášení uvedla: „Nejistota kolem ekonomického výhledu se zvýšila.“ Představitelé Fedu vidí, že sazba federálních fondů v letošním roce klesne na 3,9 %, tedy na úroveň předchozí prosincové projekce. Před tímto rozhodnutím trhy podle údajů agentury Bloomberg počítaly s dalšími dvěma až třemi sníženími sazeb v letošním roce. V roce 2024 centrální banka snížila úrokové sazby celkem o 100 bazických bodů.

Ocenění amerických akcií dle společnosti Morningstar se dostalo na hodnoty, kdy jsou akcie dle tohoto ukazatele podhodnocené. Poté co během února, kdy se akcie v USA vyšplhaly na svá nová historická maxima a ukazatel ukazoval nadhodnocení akcií až o 7 %, se nám ocenění US akcií dostalo na podhodnocené úrovně s tím, jak trhy v březnu začaly poměrně silně klesat. Ukazatel nám aktuálně ukazuje podhodnocení US akcií cca o 7 %, když v půli března to bylo i o 8 %, a dostal se tak na své rekordní úrovně co se týče podhodnocení akcií za více než rok. Je to ovšem jen jeden z ukazatelů ocenění akcií v USA.

Na přiloženém grafu vidíme, kdy byly akcie levné, či drahé. Oranžová barva vyjadřuje období, kdy jsou akcie drahé. Modrá oblast čas, kdy jsou akcie levné. Z historické zkušenosti se vyplácí využívat nákupů právě v modrém pásmu slev (jako tomu bylo i poslední dva roky). Černá linka vyjadřuje férové ocenění akcií.

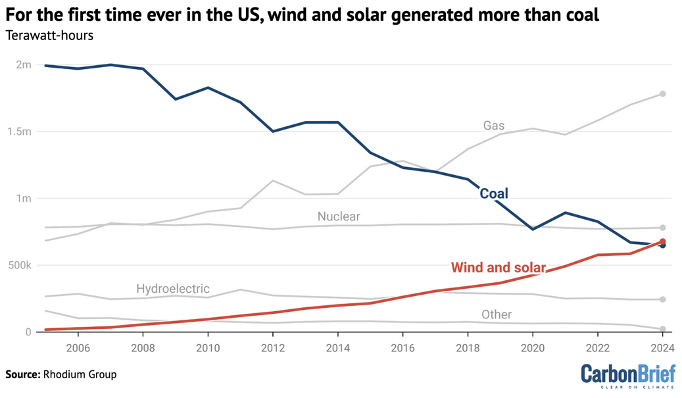

Podle společnosti Rhodium vzrostl v roce 2024 v USA podíl obnovitelných zdrojů energie, přičemž kombinovaný výkon solárních a větrných elektráren poprvé v historii předstihl uhlí. V roce 2024 tvořily solární a větrné elektrárny dohromady 16 % mixu elektrické energie, což je téměř o dva procentní body více než v roce 2023.

Zdaleka největším zdrojem energie v USA zůstala výroba elektřiny z plynu, která v roce 2024 dosáhla rekordních 1 782 terawatthodin (TWh), což představuje přibližně 43 % celkového objemu. Druhým největším zdrojem byla jaderná energie, jak ukazuje obrázek vpravo. Vyrobila 781 TWh, což je přibližně 19 % z celkového objemu, těsně před kombinovanou výrobou větrné a solární energie a také uhlím.

Události prvního čtvrtletí letošního roku jasně ukazují, že finanční trhy zůstávají citlivé na geopolitické i ekonomické impulzy. Zvýšená volatilita, nejistota ohledně měnové politiky a inflační tlaky nutí investory k obezřetnosti – ale zároveň otevírají prostor pro nové příležitosti.

V takto proměnlivém prostředí je klíčové zůstat informovaný, sledovat vývoj relevantních ukazatelů a především mít investiční strategii, která počítá i s nečekanými scénáři. Pokud si nejste jisti, jak své portfolio přizpůsobit aktuálním tržním podmínkám, obraťte se na odborníka. Správně zvolený přístup může být v době nejistoty tím největším rozdílem.

Závěrečná ustanovení

Společnost In Investments a.s., se sídlem K Moravině 1871/7, Praha 9, IČ: 03002578, je investičním zprostředkovatelem oprávněným poskytovat služby podle zákona o podnikání na kapitálovém trhu. Poskytuje klientům relevantní informace dle vyhlášky o poctivé prezentaci investičních doporučení. Výkonnost investic v minulosti není zárukou budoucích výnosů. Investice vždy nesou riziko, včetně možné ztráty hodnoty. Společnost nenese odpovědnost za škody způsobené třetím stranám na základě informací z jejích dokumentů a neručí za úplnost nebo přesnost těchto informací.

Zdroje:

měsíční komentář In Investments a.s. - 2025_3

Líbil se Vám tento článek? Sdílejte ho dál.